La interrupción parcial del suministro de gas ya está afectando al crecimiento europeo, y la paralización completa podría tener consecuencias considerablemente más graves.

La invasión rusa de Ucrania ha ensombrecido aún más las perspectivas de crecimiento mundial; la economía europea afronta un grave revés, dados sus vínculos comerciales, financieros y de inversión con los países en guerra. En la actualidad, Europa sufre ya un corte parcial de las exportaciones de gas natural procedente de Rusia, su proveedor de energía más importante.

La perspectiva de una interrupción total sin precedentes alimenta la preocupación sobre la escasez de gas, nuevos incrementos de precios y el impacto económico. Si bien las autoridades económicas están actuando con rapidez, carecen de un plan general para gestionar y minimizar el impacto.

Tres nuevos documentos de trabajo del FMI examinan estas importantes cuestiones. Analizan cómo la fragmentación de los mercados y la demora en el traspaso de los precios pueden agravar los impactos, el papel del mercado mundial de gas natural licuado en la moderación de los resultados, y cómo podrían evolucionar estos factores en Alemania, la economía más grande de Europa.

Nuestro trabajo muestra que en algunos de los países más afectados de Europa central y oriental –Hungría, la República Eslovaca y la República Checa— existe el riesgo de que la escasez se eleve hasta el 40% del consumo de gas y de que el producto interno bruto se contraiga hasta un 6%. Sin embargo, estos impactos podrían mitigarse si se consiguen proveedores y fuentes de energía alternativos, se reducen los cuellos de botella en las infraestructuras, se incentiva el ahorro energético al tiempo que se protege a los hogares vulnerables, y se amplían los acuerdos de solidaridad entre países para compartir el gas.

¿Qué determina la exposición?

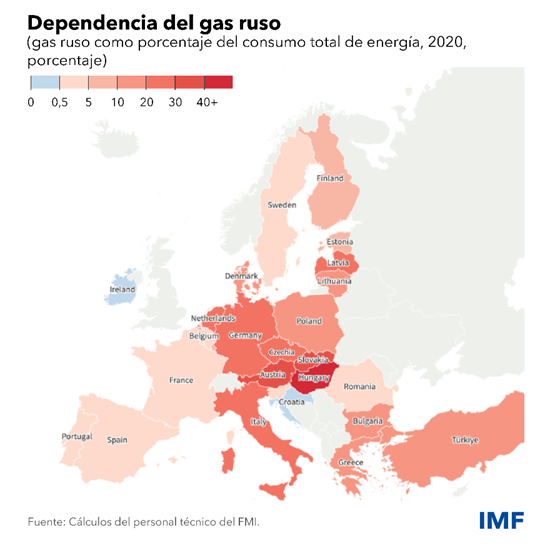

La dependencia de Rusia respecto al gas y otras fuentes de energía varía ampliamente según el país.

Hasta el momento, la infraestructura europea y el suministro mundial han hecho frente a la caída del 60% en el suministro de gas ruso desde junio de 2021. El consumo total de gas en el primer trimestre disminuyó un 9% con respecto al año anterior, y se están utilizando suministros alternativos, en especial gas natural licuado (GNL) procedente de los mercados internacionales.

Nuestro trabajo sugiere que, si se accede a suministros y fuentes de energía alternativos y la demanda se reduce como consecuencia de los precios ya elevados, se podría gestionar a corto plazo una reducción del gas ruso de hasta el 70%.

Esto explica que algunos países hayan podido frenar las importaciones rusas de forma unilateral. Sin embargo, en el caso de una interrupción total, la diversificación sería mucho más difícil. Los cuellos de botella podrían reducir la capacidad de desviar gas dentro de Europa como consecuencia de una capacidad de importación insuficiente o dificultades en el transporte. Estos factores podrían dar lugar a una escasez del 15 al 40% del consumo anual en algunos países de Europa central y oriental.

Impacto económico

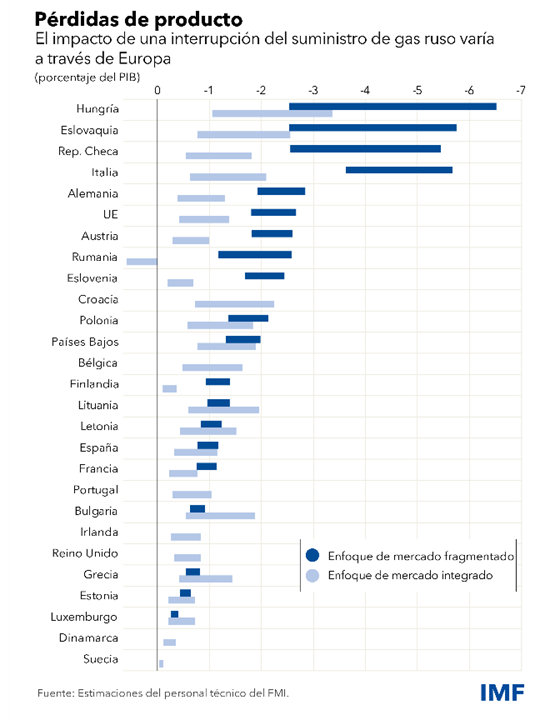

Medimos el impacto de dos maneras. Una de ellas utiliza un enfoque de mercado integrado que asume que el gas puede llegar donde se necesita y los precios se ajustan. Otra utiliza un enfoque de mercado fragmentado, más adecuado cuando el gas no puede llegar donde se necesita, independientemente de cuánto aumenten los precios. Sin embargo, el hecho de que el golpe a la economía europea ya se esté produciendo complica la investigación.

El uso del enfoque de mercado integrado —tal como está ahora el mercado— para estimar el impacto directo hasta la fecha sugiere que la actividad económica de la Unión Europea podría reducirse un 0,2% en el primer semestre de 2022.

Cuando consideramos una interrupción total del gas ruso a partir de mediados de julio, nos centramos en el impacto relativo respecto al escenario de referencia de ausencia de perturbación de la oferta este año. Esto simplifica la estimación y hace que pueda compararse con otros estudios económicos.

Derivamos un amplio abanico de estimaciones del impacto en los próximos 12 meses. Como reflejo de la naturaleza sin precedentes de una interrupción total del gas ruso, los supuestos de modelización adecuados son muy inciertos y varían según el país.

Si los mercados de la UE permanecen integrados, tanto internamente como con el resto del mundo, nuestro enfoque de mercado integrado sugiere que el mercado internacional de GNL contribuiría a amortiguar los impactos económicos. Esto se debe a que la reducción del consumo se distribuye entre todos los países conectados al mercado mundial. En el caso extremo, si se asume que no se cuenta con apoyo del GNL, el impacto se amplía: la escalada de los precios del gas solo reduciría el consumo en la UE.

Si las dificultades físicas obstaculizan el flujo de gas, el enfoque de mercado fragmentado sugiere que el impacto negativo sobre el producto económico sería especialmente importante, hasta del 6% en algunos países de Europa central y oriental, sobre todo en Hungría, la República Eslovaca y la República Checa, donde la intensidad de uso de gas ruso es alta y los suministros alternativos escasos. Italia también afrontaría impactos importantes debido a su alta dependencia del gas en la producción de electricidad.

Los efectos en Austria y Alemania serían menos graves, aunque aun así importantes, dependiendo de la disponibilidad de fuentes alternativas y la capacidad de reducir el consumo de gas de los hogares. En otros países con acceso suficiente a los mercados internacionales de GNL, el impacto económico sería moderado, posiblemente por debajo del 1%.

La exposición de Alemania

Realizamos una investigación más profunda para entender las perspectivas y las opciones de política económica de Alemania en el caso de una interrupción total. Partiendo de las perspectivas de referencia de la Consulta del Artículo IV —que ya incluye la interrupción parcial en curso—, ampliamos el análisis hasta 2027 e incorporamos impactos adicionales por el lado de la demanda derivados de la incertidumbre que afrontan los hogares y las empresas, y que reducen el consumo agregado y la inversión.

Nuestras estimaciones sugieren que los canales de incertidumbre aumentarían considerablemente el impacto económico de una interrupción total. El impacto alcanzaría su máximo el próximo año, para después atenuarse a medida que se disponga de suministros de gas alternativos.

El incremento de los precios del gas al por mayor también aumentaría la inflación de forma significativa, lo que estudiamos de forma explícita en nuestro trabajo sobre Alemania. Asimismo, las simulaciones ilustran que el ahorro voluntario de los consumidores podría reducir las pérdidas económicas en una tercera parte, y que un plan de racionamiento bien diseñado, que por ejemplo haga recaer en los usuarios intermedios y las industrias de uso intensivo de gas la parte más importante de la escasez, podría reducir las pérdidas en hasta tres quintas partes.

Reducir el consumo

Entre los países que ya incentivan a los hogares y las empresas a ahorrar energía se encuentra Italia, donde el gobierno estipula temperaturas máximas y mínimas para la calefacción y refrigeración. REPowerEU, el plan de la Comisión Europea, también contiene medidas para ahorrar energía y reducir la dependencia de los combustibles rusos.

Sin embargo, todavía hay una brecha entre la ambición y la realidad. Un estudio del FMI de próxima publicación muestra que muchos países han optado por políticas que limitan fuertemente el traspaso de los precios al por mayor al consumidor. Una alternativa mejor sería permitir que se produzca una transferencia mayor para incentivar el ahorro, al tiempo que se ofrece compensación focalizada a los hogares que no pueden permitirse precios más altos.

Hacer frente a los retos

Nuestra investigación muestra que las secuelas económicas de una interrupción del gas ruso pueden mitigarse en parte. Más allá de las medidas ya adoptadas, las nuevas medidas deben centrarse en la mitigación de riesgos y la preparación ante crisis.

Los gobiernos deben redoblar los esfuerzos para conseguir suministros de los mercados mundiales de GNL y fuentes alternativas, seguir reduciendo los cuellos de botella en las infraestructuras para importar y distribuir gas, planificar que se compartan suministros en caso de emergencia dentro de la UE, actuar con decisión para incentivar el ahorro de energía al tiempo que se protege a los hogares vulnerables, y preparar programas inteligentes de racionamiento de gas.

Este es el momento para que Europa desarrolle la acción decisiva y la solidaridad mostradas durante la pandemia para hacer frente al difícil momento que está viviendo en la actualidad.

*****

Mark Flanagan es Director Adjunto del Departamento de Europa del FMI y jefe de misión para el Reino Unido. Con anterioridad, dirigió el trabajo sobre Islandia y Grecia. También trabajó en el Departamento de Estrategia, Políticas y Evaluación del FMI, como Jefe de la División de Política de Deuda, donde dirigió la labor sobre cuestiones relacionadas con el análisis de la deuda y la transparencia de la deuda, y supervisó la reforma de los marcos de sostenibilidad de la deuda del FMI.

Alfred Kammer es Director del Departamento de Europa del Fondo Monetario Internacional desde agosto de 2020. En esta función, supervisa el trabajo del FMI con Europa.

Con anterioridad, el Sr. Kammer fue Jefe de Gabinete de la Oficina de la Directora Gerente, donde asesoraba a la Directora Gerente sobre cuestiones operativas y estratégicas y supervisaba las actividades del equipo de dirección; Subdirector del Departamento de Estrategia, Políticas y Evaluación, donde supervisaba el trabajo sobre la estrategia y la política de supervisión del Fondo; Subdirector del Departamento del Oriente Medio y Asia Central, donde supervisaba la evolución económica regional y cuestiones relacionadas con el sector financiero; Director de la Oficina de Gestión de la Asistencia Técnica, donde asesoraba a la dirección sobre las operaciones de asistencia técnica y supervisaba la obtención de fondos y las asociaciones globales para el fortalecimiento de las capacidades, y Asesor del Subdirector Gerente. El Sr. Kammer también fue Representante Residente del FMI en Rusia. Desde que se incorporó al FMI, el Sr. Kammer ha trabajado con países de África, Asia, Europa y Oriente Medio, y se ha encargado de un amplio abanico de cuestiones estratégicas y de política económica.

Andrea Pescatori es Jefe de la Unidad de Materias Primas del Departamento de Estudios del FMI y editor asociado del Journal of Money, Credit and Banking. Es autor de numerosos artículos sobre una amplia variedad de temas macroeconómicos, como la política monetaria y fiscal, y ha publicado en revistas académicas arbitradas. Antes de incorporarse al FMI, trabajó como economista en el Banco de la Reserva Federal de Cleveland y en la Junta de Gobernadores del Sistema de la Reserva Federal.

Martin Stuermer es Economista en la Unidad de Materias Primas del Departamento de Estudios del FMI. Sus principales intereses en relación con la investigación son la macroeconomía, con foco en la energía; las materias primas, y la transición energética. Publicó, por ejemplo, en Macroeconomic Dynamics, Journal of International Money and Finance y Energy Economics. Antes de incorporarse al FMI, se desempeñó como Economista Investigador Principal en el Banco de la Reserva Federal de Dallas, donde trabajó en el grupo de energía del Departamento de Investigación. Tiene un doctorado en Economía de la Universidad de Bonn, en Alemania.